業種別ソフトウェア開発&販売・ネットビジネス

株式会社ユーキソフト

ソフトウェア開発上の軽油税(軽油引取税)

石油販売業者向けソフトウェア開発

ガソリンスタンドを中心とする石油製品の小売業者がコンピュータ処理・事務計算を行う上で、軽油はガソリン、灯油、重油などの油種に比べ特別に煩雑な油種と言えます。

また、軽油の消費者という立場からも軽油税の計算過程は非常に分かりにくい状態になっています。軽油引取税(軽油税)と消費税の問題、軽油免税業者の問題、経理・会計処理上の問題、請求書における表示の問題、POSデータ変換時の問題、在庫評価の問題など影響は広範囲に及びます。弊社は、ガソリンスタンド・石油販売業という業種に特化した専用ソフトウェアを30年近く開発してきました。その経験を基に、これらの煩雑な各テーマについてコンピュータ・ソフトウェア開発という立場から解説しています。

また、軽油の消費者という立場からも軽油税の計算過程は非常に分かりにくい状態になっています。軽油引取税(軽油税)と消費税の問題、軽油免税業者の問題、経理・会計処理上の問題、請求書における表示の問題、POSデータ変換時の問題、在庫評価の問題など影響は広範囲に及びます。弊社は、ガソリンスタンド・石油販売業という業種に特化した専用ソフトウェアを30年近く開発してきました。その経験を基に、これらの煩雑な各テーマについてコンピュータ・ソフトウェア開発という立場から解説しています。

また、軽油の消費者という立場からも軽油税の計算過程は非常に分かりにくい状態になっています。軽油引取税(軽油税)と消費税の問題、軽油免税業者の問題、経理・会計処理上の問題、請求書における表示の問題、POSデータ変換時の問題、在庫評価の問題など影響は広範囲に及びます。弊社は、ガソリンスタンド・石油販売業という業種に特化した専用ソフトウェアを30年近く開発してきました。その経験を基に、これらの煩雑な各テーマについてコンピュータ・ソフトウェア開発という立場から解説しています。

石油に課せられている税金を総称して石油諸税といいますが、現時点では次の6種類の税金があります。  原油や石油製品を輸入した段階で課せられる「石油税」、また製品の段階で課せられる税金として、

ガソリンに掛けられる「揮発原油税」と「地方道路税」(この2つをまとめて「ガソリン税」と呼ぶ)、

軽油に掛けられる「軽油引取税」、タクシーなどの営業用車両に使用されている燃料用ガスに

掛けられている「石油ガス税」、航空機に積み込まれた航空機燃料に

掛けられる「航空機燃料税」の6種類があります。

なお上記以外にも、輸入段階で課せられる「石油関税」という税がありましたが、

2006年(平成18年)4月より無税となりました。

ガソリンスタンドなどで販売されている軽油1リットル当たりの小売価格において、

税金の構成は次のようになります。

原油や石油製品を輸入した段階で課せられる「石油税」、また製品の段階で課せられる税金として、

ガソリンに掛けられる「揮発原油税」と「地方道路税」(この2つをまとめて「ガソリン税」と呼ぶ)、

軽油に掛けられる「軽油引取税」、タクシーなどの営業用車両に使用されている燃料用ガスに

掛けられている「石油ガス税」、航空機に積み込まれた航空機燃料に

掛けられる「航空機燃料税」の6種類があります。

なお上記以外にも、輸入段階で課せられる「石油関税」という税がありましたが、

2006年(平成18年)4月より無税となりました。

ガソリンスタンドなどで販売されている軽油1リットル当たりの小売価格において、

税金の構成は次のようになります。

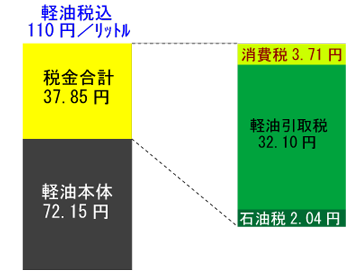

●軽油の小売価格が1リットル110円(消費税込み)とした場合

税金合計(37.85円)=石油税(2.04円)+軽油引取税(32.10円)+消費税(3.71円)

軽油小売価格(110円)=軽油本体価格(72.15円)+税金合計(37.85円)

※軽油における軽油引取税や消費税の計算方法の詳細については、

「軽油税(軽油引取税)の計算方法」を参照下さい。

ガソリン税は国税で石油元売り会社が国に納めるのに対し、

軽油税(軽油引取税)は地方税・目的税でガソリンスタンドなど

販売業者が都道府県に納めることになっています。

ガソリンや軽油などの石油製品には二重課税(タックス・オン・タックス)の 問題が指摘されています。 石油税やガソリン税は、ガソリンや軽油を構成する原価となるため、 それらの税金を含めた金額に消費税が課税されているようです。 一方、軽油引取税は軽油を車道走行目的で購入する場合に課税されるもので、 軽油という製品を構成する原価には当たらないため、消費税の課税対象からは 除外されているそうです。 よって、軽油の消費税を計算する際には、軽油引取税を除いた軽油本体価格に 対して消費税率を掛けて計算します。=>軽油における消費税計算の詳細はこちら

原油や石油製品を輸入した段階で課せられる「石油税」、また製品の段階で課せられる税金として、

ガソリンに掛けられる「揮発原油税」と「地方道路税」(この2つをまとめて「ガソリン税」と呼ぶ)、

軽油に掛けられる「軽油引取税」、タクシーなどの営業用車両に使用されている燃料用ガスに

掛けられている「石油ガス税」、航空機に積み込まれた航空機燃料に

掛けられる「航空機燃料税」の6種類があります。

なお上記以外にも、輸入段階で課せられる「石油関税」という税がありましたが、

2006年(平成18年)4月より無税となりました。

ガソリンスタンドなどで販売されている軽油1リットル当たりの小売価格において、

税金の構成は次のようになります。 ●軽油の小売価格が1リットル110円(消費税込み)とした場合

税金合計(37.85円)=石油税(2.04円)+軽油引取税(32.10円)+消費税(3.71円)

軽油小売価格(110円)=軽油本体価格(72.15円)+税金合計(37.85円)

※軽油における軽油引取税や消費税の計算方法の詳細については、

「軽油税(軽油引取税)の計算方法」を参照下さい。

| 軽油引取税・税率の変遷(軽油1リットル当たり) | ||

| 適用開始年月 | 税率 (円/リットル) |

備考 |

| 2008年(平成20年)5月 | 32.1円 | 暫定税率。本則は15.0円 |

| 2008年(平成20年)4月 | 15.0円 | |

| 1993年(平成5年)12月 | 32.1円 | 暫定税率。本則は15.0円 |

| 1979年(昭和54年)6月 | 24.3円 | 暫定税率。本則は15.0円 |

| 1976年(昭和51年)4月 | 19.5円 | 暫定税率。本則は15.0円 |

| 1964年(昭和39年)4月 | 15.0円 | |

| 1961年(昭和36年)5月 | 12.5円 | |

| 1959年(昭和34年)4月 | 10.4円 | |

| 1957年(昭和32年)4月 | 8.0円 | |

| 1956年(昭和31年)6月 | 6.0円 | |

ガソリンや軽油などの石油製品には二重課税(タックス・オン・タックス)の 問題が指摘されています。 石油税やガソリン税は、ガソリンや軽油を構成する原価となるため、 それらの税金を含めた金額に消費税が課税されているようです。 一方、軽油引取税は軽油を車道走行目的で購入する場合に課税されるもので、 軽油という製品を構成する原価には当たらないため、消費税の課税対象からは 除外されているそうです。 よって、軽油の消費税を計算する際には、軽油引取税を除いた軽油本体価格に 対して消費税率を掛けて計算します。=>軽油における消費税計算の詳細はこちら

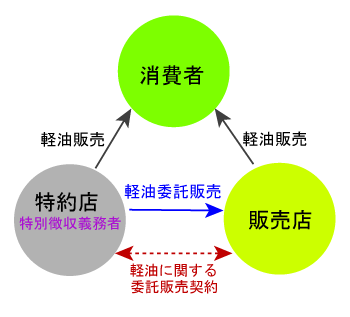

先般の消費税導入時(平成元年4月)に、軽油引取税の税体系から生じる軽油の二重価格問題対策として、

軽油の委託販売方式が導入されました。

この軽油の二重価格問題とは、

この軽油の二重価格問題とは、

- A)特約店(特別徴収義務者)が軽油を消費者に販売する場合

- (販売価格)=(軽油本体価格)+(軽油本体価格)×消費税率+(軽油引取税)

- B)販売店が軽油を消費者に販売する場合

- (販売価格)=(軽油本体価格)+(軽油本体価格+軽油引取税)×消費税率+(軽油引取税)

- 1)仕入先である特約店(特別徴収義務者)との間で、軽油の販売に関する委託販売契約を結ぶ事。

- 2)軽油の委託販売であることを証するために、自社(販売店)の軽油販売に 関する帳簿等に指定判(丸印の中に「委」の文字の判)を押すなどの一定の事務処理を行う事。

- 3)消費税の申告納付に関して、軽油については売上高と仕入高の差額(粗利益)を 委託販売手数料として納付税額の計算を行う事。

- (課税売上高)=[(軽油の当期売上高)−(軽油の当期仕入高)]=(軽油の粗利益)

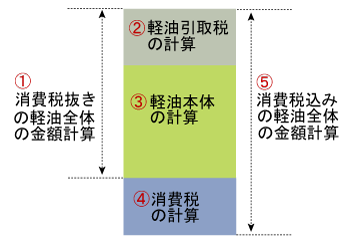

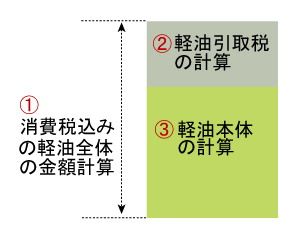

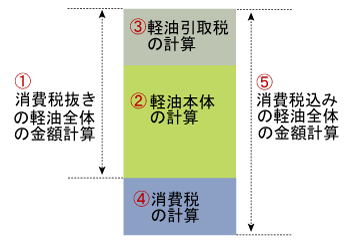

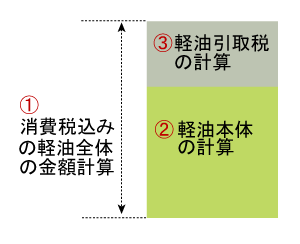

ガソリンスタンドなどで軽油を販売する際の軽油引取税(軽油税)の計算方法について説明しています。

消費者が軽油(課税軽油)を購入された場合、納品書、POS伝票、売上伝票、

レシートなどに軽油引取税(軽油税)が計算されていますが、

その軽油引取税の計算手順には大きく分類して次の2つの方法があります。

いずれの計算方法も、まず軽油引取税込みの軽油全体の金額を計算しますが、

次に軽油引取税と軽油本体のいずれを優先して計算するかに違いがあります。

軽油の販売単価や販売数量の数値によっては、

あるいは端数処理方法(四捨五入、切り捨て、切り上げ)のよっては、

両者の計算方法の結果に差異が発生します。

また両方法共に、軽油を外税方式で販売しているか、

内税方式で販売しているかによっても計算内容が異なってきます。

なお、以下の軽油引取税の計算方法は、軽油引取税の計算を一取引単位(一明細単位)に行う場合の例です。 これとは違って、同一顧客について課税軽油の取引が複数存在し、 請求時(請求書発行時)に軽油引取税の計算を一括して行うような場合については、 後述の請求書における軽油引取税の記載方法をご覧ください。

なお、以下の軽油引取税の計算方法は、軽油引取税の計算を一取引単位(一明細単位)に行う場合の例です。 これとは違って、同一顧客について課税軽油の取引が複数存在し、 請求時(請求書発行時)に軽油引取税の計算を一括して行うような場合については、 後述の請求書における軽油引取税の記載方法をご覧ください。

- 【 外税方式で軽油を販売している場合 】

- 軽油の単価(軽油引取税込み、消費税抜き)を100円、販売数量=35リットル、 軽油引取税の単価を32.10円、金額計算時の端数処理方法は四捨五入とした場合

- 手順1)軽油全体の金額を計算

100円×35リットル=3,500円 - 手順2)軽油引取税の計算

32.10円×35リットル=1,123.5円=>1,124円 - 手順3)軽油本体の金額と単価を計算

(軽油本体の金額)=(軽油全体の金額)−(軽油引取税)=3,500円−1,124円=2,376円

(軽油本体の単価)=100円−32.10円=67.9円 - 手順4)消費税の計算

消費税率=10%、明細毎に消費税計算、円未満は四捨五入として、

(消費税額)=(軽油本体金額)×(消費税率)=2,376円×10%=237.6円=>238円 - 手順5)消費税込みの総合計を計算。

(総合計)=(軽油本体金額)+(軽油引取税)+(消費税) =2,376円+1,124円+238円=3,738円

- 【 内税方式で軽油を販売している場合 】

- 軽油の単価(軽油引取税込み、消費税[10%]込み)を106.79円、 販売数量=35リットル、軽油引取税の単価=32.10円、 金額計算時の端数処理方法は四捨五入とした場合

- 手順1)軽油全体の金額を計算

106.79円×35リットル=3,737.65=>3,738円 - 手順2)軽油引取税の計算

32.10円×35リットル=1,123.5円=>1,124円 - 手順3)軽油本体の税込金額と税込単価を計算

(軽油本体の税込金額)=(軽油全体の金額)−(軽油引取税)=3,738円−1,124円=2,614円

(軽油本体の税込単価)=106.79円−32.10円=74.69円

- 【 外税方式で軽油を販売している場合 】

- 軽油の単価(軽油引取税込み、消費税抜き)を100円、販売数量=35リットル、 軽油引取税の単価を32.10円、金額計算時の端数処理方法は四捨五入とした場合

- 手順1)軽油全体の金額を計算

100円×35リットル=3,500円 - 手順2)軽油本体の金額を計算

まず軽油本体の単価を計算すると

100円−32.10円=67.9円

次に軽油本体の金額を計算します。

67.9円×35リットル=2,376.5円=>2,377円 - 手順3)軽油引取税の計算

(軽油引取税)=(軽油全体の金額)−(軽油本体の金額)

3,500円−2,377円=1,123円 - 手順4)消費税の計算

(消費税額)=(軽油本体金額)×(消費税率)=2,377円×10%=237.7円=>238円 - 手順5)消費税込みの総合計を計算

(総合計)=(軽油本体金額)+(軽油引取税)+(消費税)=2,377円+1,123円+238円=3,738円

- 【 内税方式で軽油を販売している場合 】

- 軽油の単価(軽油引取税込み、消費税[10%]込み)を106.79円、 販売数量=35リットル、軽油引取税の単価=32.10円、 金額計算時の端数処理方法は四捨五入とした場合

- 手順1)軽油全体の金額を計算

106.79円×35リットル=3,737.65=>3,738円 - 手順2)軽油本体の税込金額を計算

まず軽油本体の税込単価を計算すると

106.79円−32.10円=74.69円

次に軽油本体の税込金額を計算します。

74.69円×35リットル=2,614.15円=>2,614円 - 手順3)軽油引取税の計算

(軽油引取税)=(軽油全体の金額)−(軽油本体の金額)

3,738円−2,614円=1,124円

通常、軽油の取引には軽油引取税がかかりますが、

以下のような特定の用途に使用する場合は、

免税の手続きを受けることにより軽油引取税を免除されます。

一般的に、軽油引取税が課税された軽油を「課税軽油」と

呼ぶのに対し、この軽油引取税を免除された軽油を

「免税軽油」と呼び区別しています。

一般的に、軽油引取税が課税された軽油を「課税軽油」と

呼ぶのに対し、この軽油引取税を免除された軽油を

「免税軽油」と呼び区別しています。

この免税軽油の対象業種、用途などについては、 各都道府県の政令で定められており、詳細は各都道府県税事務所にご確認願います。

免税軽油の用途の一例として

●船舶・鉄道・軌道用車両の動力源用途

●農業・林業用機械の動力源用途

などがあります。

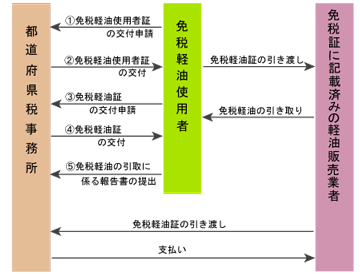

免税軽油の対象業種・用途に該当する軽油使用者が、軽油を購入する手順は図のようになっています。

※参考)弊社オリジナル・パッケージソフト 「ガソリンスタンド仕入・販売・在庫管理システム SSS for Windows」においては、 取引区分の中に「軽油免税証」という特殊区分を標準で持っており、 免税軽油使用者に課税軽油を売り上げた場合には、 自動的に生成される「軽油引取税」の相殺の目的で、 取引区分「軽油免税証」のデータを入力する運用方法を採用しています。

一般的に、軽油引取税が課税された軽油を「課税軽油」と

呼ぶのに対し、この軽油引取税を免除された軽油を

「免税軽油」と呼び区別しています。この免税軽油の対象業種、用途などについては、 各都道府県の政令で定められており、詳細は各都道府県税事務所にご確認願います。

免税軽油の用途の一例として

●船舶・鉄道・軌道用車両の動力源用途

●農業・林業用機械の動力源用途

などがあります。

免税軽油の対象業種・用途に該当する軽油使用者が、軽油を購入する手順は図のようになっています。

- 手順1)最寄りの都道府県税事務所に「免税軽油使用者証」の交付申請手続きをします。

- 手順2)都道府県税事務所から「免税軽油使用者証」が交付されます。

- 手順3)都道府県税事務所に「免税軽油証」(軽油引取税免税証、免税証)の交付申請手続きをします。

- 手順4)都道府県税事務所から「免税軽油証」が交付されます。

- 手順5)「免税軽油証」に記載の軽油販売業者から軽油を購入し、代金とともに「免税軽油証」を渡します。

※参考)弊社オリジナル・パッケージソフト 「ガソリンスタンド仕入・販売・在庫管理システム SSS for Windows」においては、 取引区分の中に「軽油免税証」という特殊区分を標準で持っており、 免税軽油使用者に課税軽油を売り上げた場合には、 自動的に生成される「軽油引取税」の相殺の目的で、 取引区分「軽油免税証」のデータを入力する運用方法を採用しています。

軽油引取税(軽油税)の

消費税法上の課税区分について記載しています。

以下の表のように、課税軽油に係わる立場によって

課税区分が異なってきます。

軽油の最終消費者の場合は「不課税区分」に、

軽油引取税の特別徴収義務者である特約店の場合は

「預り金」に、

また軽油引取税の納税義務者である販売店の場合は、

特約店との間で委託販売契約を結んでいる場合は

「軽油委託販売手数料」としての扱いに、

委託販売契約を結んでいない場合には軽油引取税込みの売上高が課税売上高となります。

- A)軽油の購入者(消費者)の場合

- 軽油本体の代金は仕入税額控除の対象になりますが、 軽油引取税(軽油税)については課税仕入れには該当しません。 この場合の軽油引取税は、不課税取引に分類され課税対象外取引となります。

- B)特約店(軽油の卸売業者、軽油引取税の特別徴収義務者)の場合

- 軽油の卸売業者である特約店は、軽油引取税の特別徴収義務者という立場であり、 軽油の販売店から軽油引取税を預かり、これを都道府県に代理納付する役目を担っています。 よって、この場合の軽油引取税は「預り金」であり、軽油の譲渡対価ではなく課税売上高にも含まれません。

- C)軽油の小売販売店(軽油引取税の納税義務者)で委託販売契約を結んでいる場合

- 仕入先である特約店との間で委託販売契約を結んでいる場合は、 軽油については売上高と仕入高の差額(粗利益)を軽油委託販売手数料として、消費税の納付税額の計算を行います。

- D)軽油の小売販売店(軽油引取税の納税義務者)で委託販売契約を結んでいない場合

- 仕入先である特約店との間で委託販売契約を結んでいない場合は、 軽油引取税込みの売上高が課税売上高となり、また軽油引取税抜きの仕入高が課税仕入高となります。

課税軽油における軽油引取税の仕訳・勘定科目・会計処理について、

課税軽油の販売を行う特約店(特別徴収義務者)の場合と、

課税軽油を購入して利用する立場の場合について事例をもとに説明しています。

課税軽油を単価(軽油引取税込み、消費税抜きの外税方式)100円で、

数量35リットルを現金売りで販売したとします。

ここで軽油引取税の単価は32.10円、金額計算時の端数処理方法は四捨五入とし、

軽油引取税の計算を優先して行う場合の例を示しています。

- 手順1)軽油全体の金額を計算

100円×35リットル=3,500円 - 手順2)軽油引取税の計算

32.10円×35リットル=1.123.5円=>1,124円 - 手順3)軽油本体の金額を計算

(軽油本体の金額)=(軽油全体の金額)−(軽油引取税)=3,500円−1,124円=2,376円 - 手順4)消費税の計算

消費税率=10%、明細毎に消費税計算、円未満は四捨五入として

(消費税額)=(軽油本体金額)×(消費税率)=2,376円×10%=237.6円=>238円 - 手順5)消費税込みの総合計を計算

(総合計)=(軽油本体金額)+(軽油引取税)+(消費税)=2,376円+1,124円+238円=3,738円

| 特約店(特別徴収義務者)における仕訳例 | |

| 借方 | 貸方 |

| 現金 \3,738 | 売上 \2,376 仮受消費税 \238 仮受軽油引取税 \1,124 |

| 課税軽油の利用者における仕訳例 | |

| 借方 | 貸方 |

| 燃料費 \2,376 仮払消費税 \238 軽油引取税 \1,124 |

現金 \3,738 |

- ※特約店から軽油を仕入れて軽油の委託販売をおこなう販売店の場合の仕訳事例は未作成です。

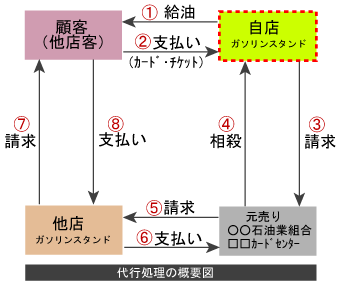

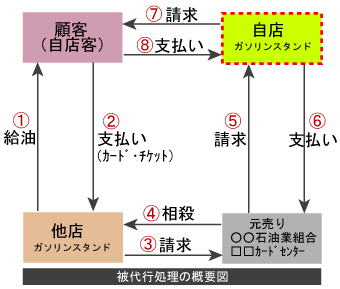

代行・被代行処理は、軽油に限らずガソリンなどでも行われており、

発券SS(給油カードを発行してもらったガソリンスタンド)以外の

ガソリンスタンドで給油した際に発生する取引形態です。

他店客が自店で給油する場合を「代行」、

逆に自店客が他店で給油する場合を「被代行」と称しています。

一般的に代行・被代行の取り引きに際しては、

「代行手数料」が上乗せされる場合が多いので、

ガソリンや軽油の単価が高くなる傾向にあります。

弊社オリジナル・パッケージソフト

「ガソリンスタンド仕入・販売・在庫管理システム SSS for Windows」においては、

商品体系の中でガソリンや軽油については「自店ガソリン」、

「他店ガソリン」、「自店軽油」、「他店軽油」のようにそれぞれ2種類の商品を登録可能にしたり、

決済区分の中に「現金売り」や「掛け売り」とは別に「代行」という決済区分を設けて、

代行・被代行処理を円滑に行えるように設計しています。

ガソリンスタンドなどの販売業者の現場においては、

「代行」の場合は自店のガソリン・軽油の数量・金額共に変化しますが、

「被代行」の場合は金額のみ変化し数量には変化がない、

つまり在庫は変わらないことになります。

よって、「被代行」の時は、売上と仕入を同時に起こし数量の変化をゼロにすると

いったような在庫調整の処理が必要になります。

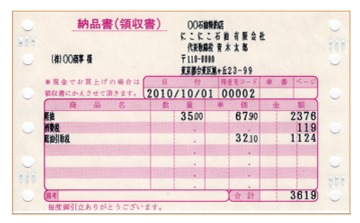

POSシステムのデータ・フォーマットにおいて、

軽油引取税を含む課税軽油のデータがどのように

表示・記録されているかについて、典型的な事例に基づいて説明しています。

ガソリンスタンドなどにおいて、課税軽油を単価(軽油引取税込み、

消費税抜きの外税方式)100円で、数量35リットルを現金売りで販売したとします。

ここで軽油引取税の単価は32.10円、金額計算時の端数処理方法は四捨五入とし、

軽油引取税の計算を優先して行う場合の例を示しています。

POS伝票(納品書兼領収書)の印字例では、

課税軽油の現金売りデータを軽油本体、消費税、

軽油引取税の3つ明細データに分離した印字例となっています。

通常、POSシステム上のデータ・フォーマットにおいては、

このPOS伝票の印字例の課税軽油データを、図のように一つのレコード上に

1件分のデータとして記録しています。

つまり、数量35リットル、単価100円、金額は軽油引取税込み、

消費税込みの総合計の3,619円で記録し、同一レコード上の

商品コード欄に記録される商品コードで

課税軽油のデータであることを判定できるようになっています。

なお、ガソリンスタンド向けのPOSシステムのデータ・フォーマットは、

基本的に石油元売りメーカー毎に仕様が異なり、

またそれら以外にも各POSメーカーの標準仕様もあり、

多種多様なデータ・フォーマットが存在する状態となっています。

ガソリンスタンドなどにおいて、課税軽油を単価(軽油引取税込み、

消費税抜きの外税方式)100円で、数量35リットルを現金売りで販売したとします。

ここで軽油引取税の単価は32.10円、金額計算時の端数処理方法は四捨五入とし、

軽油引取税の計算を優先して行う場合の例を示しています。

POS伝票(納品書兼領収書)の印字例では、

課税軽油の現金売りデータを軽油本体、消費税、

軽油引取税の3つ明細データに分離した印字例となっています。

通常、POSシステム上のデータ・フォーマットにおいては、

このPOS伝票の印字例の課税軽油データを、図のように一つのレコード上に

1件分のデータとして記録しています。

つまり、数量35リットル、単価100円、金額は軽油引取税込み、

消費税込みの総合計の3,619円で記録し、同一レコード上の

商品コード欄に記録される商品コードで

課税軽油のデータであることを判定できるようになっています。

なお、ガソリンスタンド向けのPOSシステムのデータ・フォーマットは、

基本的に石油元売りメーカー毎に仕様が異なり、

またそれら以外にも各POSメーカーの標準仕様もあり、

多種多様なデータ・フォーマットが存在する状態となっています。

=>参考)POSデータ仕様一覧表

=>参考)POSデータ仕様一覧表

よって、POSの種別によっては、図のフォーマットと異なり、 消費税欄や軽油引取税欄を設けて記録している可能性もあります。 また、POSシステムの後方処理をパソコンなどで行う場合は、 これらのPOSデータをファイル渡し・FD(フローッピー・ディスク)渡し ・通信などでパソコンに取り込み、パソコン側のデータ・ベースの データ・フォーマットに合わせてデータ変換をする必要があります。

=>POS対応版の詳細ページ

ガソリンスタンドなどにおいて、課税軽油を単価(軽油引取税込み、

消費税抜きの外税方式)100円で、数量35リットルを現金売りで販売したとします。

ここで軽油引取税の単価は32.10円、金額計算時の端数処理方法は四捨五入とし、

軽油引取税の計算を優先して行う場合の例を示しています。

POS伝票(納品書兼領収書)の印字例では、

課税軽油の現金売りデータを軽油本体、消費税、

軽油引取税の3つ明細データに分離した印字例となっています。

通常、POSシステム上のデータ・フォーマットにおいては、

このPOS伝票の印字例の課税軽油データを、図のように一つのレコード上に

1件分のデータとして記録しています。

つまり、数量35リットル、単価100円、金額は軽油引取税込み、

消費税込みの総合計の3,619円で記録し、同一レコード上の

商品コード欄に記録される商品コードで

課税軽油のデータであることを判定できるようになっています。

なお、ガソリンスタンド向けのPOSシステムのデータ・フォーマットは、

基本的に石油元売りメーカー毎に仕様が異なり、

またそれら以外にも各POSメーカーの標準仕様もあり、

多種多様なデータ・フォーマットが存在する状態となっています。

=>参考)POSデータ仕様一覧表

よって、POSの種別によっては、図のフォーマットと異なり、 消費税欄や軽油引取税欄を設けて記録している可能性もあります。 また、POSシステムの後方処理をパソコンなどで行う場合は、 これらのPOSデータをファイル渡し・FD(フローッピー・ディスク)渡し ・通信などでパソコンに取り込み、パソコン側のデータ・ベースの データ・フォーマットに合わせてデータ変換をする必要があります。

=>POS対応版の詳細ページ

「品転(ひんてん)」とは、ガソリンスタンド等で商慣習の一つとして

行われている取り引きで、実際に売り上げた商品の一部または全部について

他の商品を売り上げたものとして代替処理を行う方法です。

例えば、「レギュラーガソリン10リットルとバッテリー液1本を掛けで売り上げたが、

請求はレギュラーガソリン12リットルで行う」といった取り引き内容になります。

この品転は、主に法人顧客の一部従業員による利用が多いようです。

品転処理では下記の事例にあるように、

実在庫を合わすために「品転+」と「品転−」の処理が必要になります。

弊社オリジナル・パッケージ・ソフトウェアである 「ガソリンスタンド仕入・販売・在庫管理システム SSS for Windows」においては、 取引区分の中に「売上」、「返品」、「値引」などと共に 「品転」を持っており、これらの事例のような処理に簡単に対応できます。

弊社オリジナル・パッケージ・ソフトウェアである 「ガソリンスタンド仕入・販売・在庫管理システム SSS for Windows」においては、 取引区分の中に「売上」、「返品」、「値引」などと共に 「品転」を持っており、これらの事例のような処理に簡単に対応できます。

- 例1)ガソリン10リットルとバッテリー液1本を掛けで売り上げたが、請求はガソリン12リットルで行う場合

- 掛売 ガソリン 12リットル

- 品転− ガソリン −2リットル

- 品転+ バッテリー液 1本

- 例2)混合油を10リットル掛売し、在庫はガソリンとオイルを落とす場合

- 掛売 混合油 10リットル

- 品転+ ガソリン 9.5リットル

- 品転+ オイル 0.5リットル

- 品転− 混合油 −10リットル

- 例3)ハイオクを20リットル給油したが、ガソリン25リットルで請求する場合

- 掛売 ガソリン 25リットル

- 品転+ ハイオク 20リットル

- 品転− ガソリン −25リットル

なお、課税軽油の品転に関しては、軽油引取税の問題もあり、

弊社では詳細な事例を把握できていません。

軽油引取税が課税されている軽油(課税軽油)の場合、

在庫金額の評価において軽油引取税(軽油税)を

どのように扱うかという問題があります。

つまり、課税軽油の在庫金額の評価または棚卸資産の評価において、

軽油引取税(軽油税)込みで評価するか、

あるいは軽油引取税(軽油税)抜きで評価するかという問題です。

この問題に対処する為、弊社製

「ガソリンスタンド仕入・販売・在庫管理システム SSS for Windows」では、

「商品在庫一覧表」や「商品別売上報告書」などにおいて、

課税軽油の在庫金額や粗利率の計算に軽油引取税(軽油税)を

含めるか否かを選択可能にしています。

ガソリンスタンドなどが発行する請求書(請求明細書)において、

課税軽油および軽油引取税(軽油税)を

どのように表示するかについて記載しています。

通常、課税軽油の明細が1件(1明細データ)の場合は あまり問題になりませんが、一顧客につき課税軽油データが複数存在する場合は、 請求書の印字方法が複数存在します。

まず、軽油全体(軽油総額)、軽油本体、軽油引取税(軽油税)の3つを どのように表示するかという問題があり、 さらに複数の課税軽油データにおける軽油引取税を合計するか否かという問題もあります。

これらの問題の解決方法の一例として、弊社製 「ガソリンスタンド仕入・販売・在庫管理システム SSS for Windows」に おける請求書の出力事例を以下に掲載します。

通常、課税軽油の明細が1件(1明細データ)の場合は あまり問題になりませんが、一顧客につき課税軽油データが複数存在する場合は、 請求書の印字方法が複数存在します。

まず、軽油全体(軽油総額)、軽油本体、軽油引取税(軽油税)の3つを どのように表示するかという問題があり、 さらに複数の課税軽油データにおける軽油引取税を合計するか否かという問題もあります。

これらの問題の解決方法の一例として、弊社製 「ガソリンスタンド仕入・販売・在庫管理システム SSS for Windows」に おける請求書の出力事例を以下に掲載します。

- 1)軽油全体(軽油総額)、軽油本体、軽油引取税(軽油税)の表示方法

- タイプA)軽油本体・軽油税内訳出力方式

- 軽油全体(軽油総額)の表示を基本としながら、軽油本体や軽油引取税の内訳を表示する方式です。 弊社製「ガソリンスタンド仕入・販売・在庫管理システム SSS for Windows」では、 軽油本体および軽油引取税の各々について、内訳を表示するか否かを選択できます。

- 事例1)内税の課税軽油について、軽油全体(軽油総額)・軽油本体・軽油引取税の3つを表示する場合

- ----10/01--軽油--内税------35.00リットル--@106.79---3,738円

- ----10/20--軽油--内税------40.00リットル--@106.79---4,272円

- ----(合計内・軽油本体)-----(75.00リットル) (@74.69)--(5,602円)

- ----(合計内・軽油引取税)--(75.00リットル)-(@32.10)--(2,408円)

- ----合計金額--------------------------------------------8,010円

- ----(合計・消費税・内税)--------------------------------(509円)

- 事例2)外税の課税軽油について、軽油全体(軽油総額)・軽油本体・軽油引取税の3つを表示する場合

- ----10/01--軽油--外税------35.00リットル--@100.00---3,500円

- ----10/20--軽油--外税------40.00リットル--@100.00---4,000円

- ----合計・課税対象額-----------------------------------5,093円

- ----合計・消費税・外税-----------------------------------509円

- ----(合計内・軽油本体)-----(75.00リットル) (@67.91)--(5,093円)

- ----(合計内・軽油引取税)--(75.00リットル)-(@32.10)--(2,408円)

- ----合計金額--------------------------------------------8,010円

- タイプB)軽油本体・軽油税分離出力方式

- 軽油本体と軽油引取税を分離して表示する方式です。

- 事例3)内税の課税軽油について、軽油本体と軽油引取税を分離して表示する場合

- ----10/01--軽油(本体)--内税---35.00リットル--@74.69---2,614円

- ----10/20--軽油(本体)--内税---40.00リットル--@74.69---2,988円

- ----(合計内・軽油引取税)------(75.00リットル)(@32.10)-(2,408円)

- ----合計金額----------------------------------------------8,010円

- ----(合計・消費税・内税)----------------------------------(509円)

- 事例4)外税の課税軽油について、軽油本体と軽油引取税を分離して表示する場合

- ----10/01--軽油(本体)--外税---35.00リットル--@67.90---2,377円

- ----10/20--軽油(本体)--外税---40.00リットル--@67.90---2,716円

- ----合計・課税対象額-------------------------------------5,093円

- ----合計・消費税・外税-------------------------------------509円

- ----(合計内・軽油引取税)------(75.00リットル)(@32.10)-(2,408円)

- ----合計金額----------------------------------------------8,010円

- 2)軽油引取税(軽油税)の表示方法

- タイプA)合計(軽油税額固定)表示方式

- 軽油引取税の単価を現行の税額(現在は32.10円/リットル)に固定して表示する方法です。

- ----10/01--軽油--外税------35.00リットル--@67.90---2,377円

- ----10/20--軽油--外税------40.00リットル--@67.90---2,716円

- -------------軽油引取税------75.00リットル--@32.10---2,408円

- タイプB)合計(軽油税額逆算)表示方式

- 軽油引取税の金額合計を数量合計で除算した値を、軽油引取税の単価とする方法です。 この場合、税額が必ずしも現行税額の32.10円/リットルになるとは限らない。

- ----10/01--軽油--外税------35.00リットル--@67.90---2,377円

- ----10/20--軽油--外税------40.00リットル--@67.90---2,716円

- -------------軽油引取税------75.00リットル--@32.11---2,408円

- タイプC)取引明細毎表示方式

- 取引明細毎に軽油本体と軽油引取税を表示する方式です。

- ----10/01--軽油--外税------35.00リットル--@67.90---2,377円

- -------------軽油引取税------35.00リットル--@32.10---1,124円

- ----10/20--軽油--外税------40.00リットル--@67.90---2,716円

- -------------軽油引取税------40.00リットル--@32.10---1,284円

製品ご案内リンク

ガソリンスタンド仕入・販売・在庫管理システム SSS for Windows

- 株式会社ユーキソフト

- 法人番号:5490001005837

- 〒789-1301

- 高知県高岡郡中土佐町久礼2550-11

- TEL:0889-52-2717

- FAX:0889-52-3551

- E-mail:support@yukisoft.co.jp

- Copyright (c) Yukisoft Co., Ltd. All Rights Reserved.